Sommaire:

- Les investisseurs en titres à revenu fixe subissent une baisse historique qui a commencé en août 2020, mais nous pensons qu’ils devraient revoir leur perspective sur cette catégorie d’actif à l’approche de 2024.

- Oui, les taux de rendement comptant semblent attrayants, mais les possibilités de réduction des taux d’ici à 2025 le sont encore plus. Les banques centrales n’ont pas besoin d’une récession pour commencer à assouplir leurs politiques l’année prochaine, mais une récession signifierait un potentiel de plus-value encore plus élevé pour les obligations.

- L’histoire montre que les titres à revenu fixe ont tendance à surpasser les liquidités et les actions lorsque la Fed a fini de relever les taux d’intérêt, ce qui contribue de façon positive à la diversification des portefeuilles à long terme. De plus, nous pensons que les obligations peuvent servir de couverture contre les baisses boursières à l’avenir.

Les investisseurs en titres à revenu fixe ont connu des rendements décevants depuis août 2020, lorsque le taux des obligations du Trésor américain à 10 ans a touché un creux record de 0,51 %. Après plus de trois ans de baisses, de nombreux investisseurs ont une mauvaise opinion des actifs à revenu fixe et cherchent à avoir des liquidités pour avoir l’esprit tranquille. Les rendements comptant élevés peuvent sembler attrayants, mais nous pensons que les investisseurs devraient garder à l’esprit l’ensemble du contexte des placements et envisager de redéployer stratégiquement les soldes en espèces vers les titres à revenu fixe à l’approche de 2024.

Alors que la Réserve fédérale américaine et la Banque du Canada approchent de la fin de leur intense campagne de resserrement monétaire visant à freiner l’inflation, le risque de nouvelles hausses importantes des taux d’intérêt a fortement diminué. Même si les marchés de l’emploi demeurent tendus à l’heure actuelle, les taux d’intérêt élevés pèseront de plus en plus sur les dépenses des consommateurs et des entreprises, ce qui finira par entraîner un assouplissement des conditions du marché de l’emploi. L’économie canadienne montre déjà des signes de tension sur les marchés de la consommation et de l’habitation, ce qui renforce l’idée selon laquelle la politique monétaire est ferme et nuit à l’activité économique, ce qui devrait, au bout du compte, continuer de réduire l’inflation.

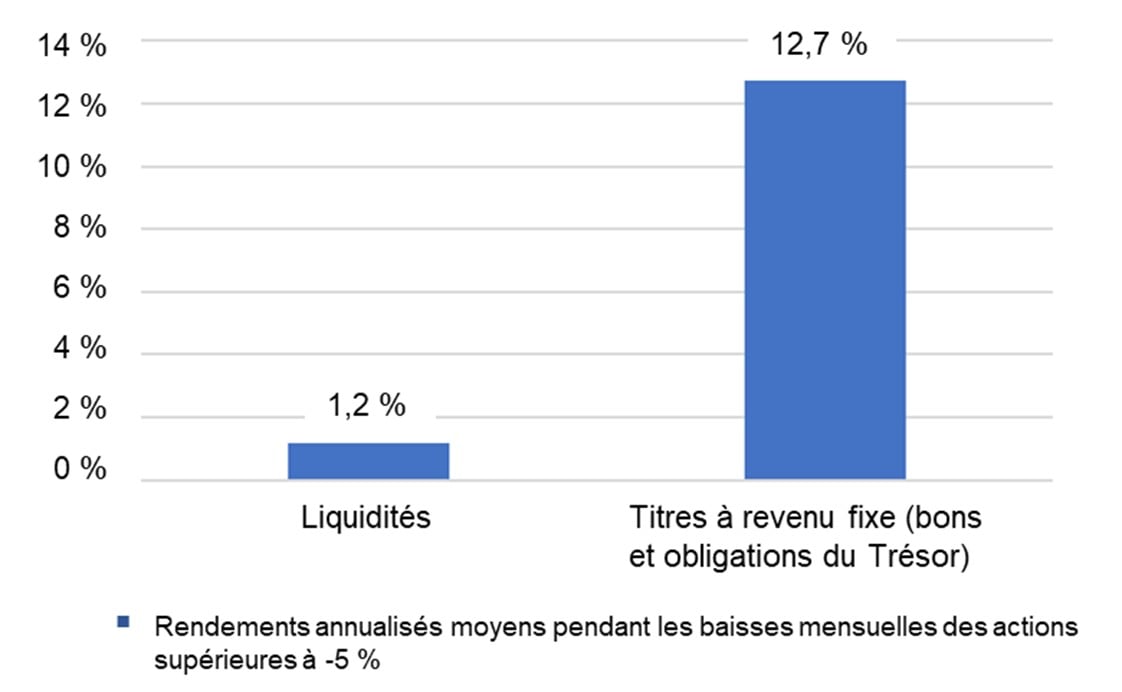

Compte tenu de ces perspectives, nous pensons que les obligations sont de retour et qu’elles ont la possibilité de surpasser les liquidités jusqu’en 2025. Nous illustrons notre analyse historique à l’aide des données américaines sur les bons du Trésor à 3 mois, les obligations du Trésor et les obligations ainsi que sur l’indice S&P 500. Au cours des 15 dernières années, les bons et obligations du Trésor ont enregistré un rendement annualisé de 13 % pendant les mois où les actions ont reculé de plus de 5 % (figure 1). En comparaison, les liquidités n’ont rapporté que 1,2 %. Bien que le point de départ actuel du rendement comptant soit attrayant, se situant autour de 5 %, et offre de meilleurs rendements qu’au cours des 15 dernières années, il en va de même pour les obligations d’État à plus long terme : leur marge de sécurité supérieure offre potentiellement une plus-value en capital plus élevée en cas de ralentissement économique ou de récession au Canada et aux États-Unis.

Figure 1 : Rendements lorsque les actions chutent de plus de 5 % au cours d’un mois

Sources : BMO Gestion mondiale d’actifs, Bloomberg. Depuis le 2008-01-01, données de septembre 2023.

Outre sa plus grande capacité à protéger des portefeuilles diversifiés à long terme, un autre élément favorable à l’augmentation stratégique de la répartition des titres à revenu fixe est que nous approchons de la fin du cycle de resserrement de la politique monétaire. Le sommet du cycle de relèvement des taux par la Fed tend à être un bon moment pour augmenter la pondération des titres à revenu fixe, car les taux des obligations à 10 ans et à 30 ans atteignent un sommet, alors que l’économie amorce lentement un atterrissage en douceur ou une récession.

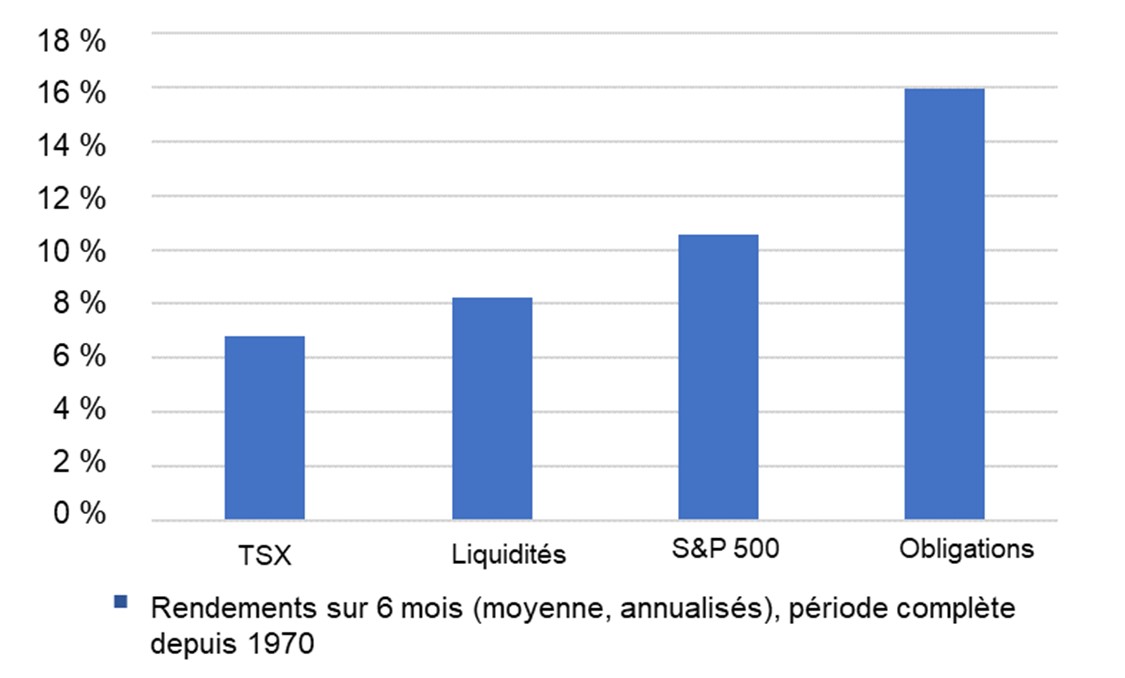

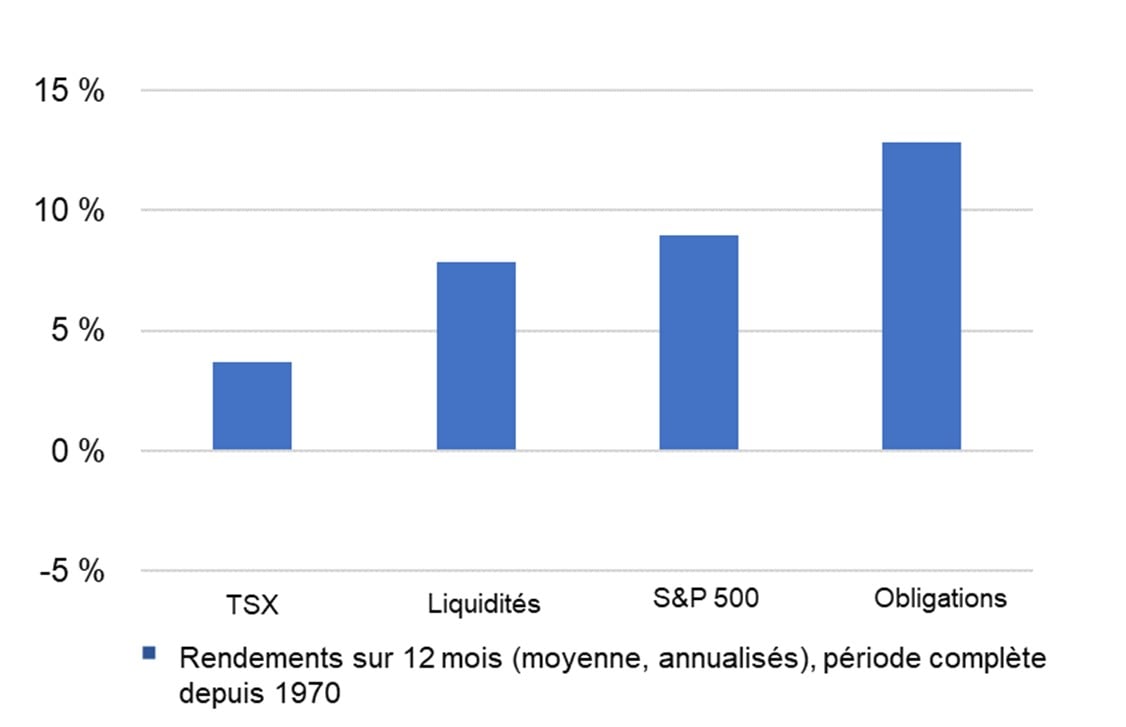

Nous pensons que les investisseurs à long terme devraient envisager d’accroître la sensibilité du portefeuille aux taux d’intérêt en allongeant la durée, ce qui semble être une option intéressante jusqu’en 2024 et 2025. Si l’on examine les cycles de hausses de taux antérieurs depuis 1970, on constate que les obligations du Trésor américain à 10 ans ont surpassé les liquidités et les actions américaines six mois après la dernière hausse de la Fed (figure 2). Si l’on considère les rendements douze mois après la dernière hausse, les obligations ont continué de surpasser les liquidités et les actions.

Il convient de noter que les rendements des liquidités sont fortement biaisés par le contexte de taux élevés des années 1970 et 1980. Après 1990, lorsque les taux des fonds fédéraux américains étaient plus bas, les rendements des liquidités ont baissé à environ 5 % en moyenne. Dans le contexte actuel, si la Fed laisse les taux inchangés aux niveaux actuels pour les douze prochains mois, nous pouvons nous attendre à des rendements d’environ 5 % pour les liquidités. Nous considérons qu’il s’agit d’une limite supérieure, car si la Fed réduit les taux, les rendements futurs des liquidités seront plus faibles.

Figure 2 : Rendements des actifs six mois après la dernière hausse de taux de la Fed

Sources : Bloomberg et BMO Gestion mondiale d’actifs. Données mensuelles depuis le 1970-01-01.

Figure 3 : Rendements des actifs 12 mois après la dernière hausse de taux de la Fed

Sources : Bloomberg et BMO Gestion mondiale d’actifs. Données mensuelles depuis le 1970-01-01. 2) Dates de la dernière hausse de taux de la Fed : mai 1974, mars 1980, mai 1981, août 1984, février 1989, février 1995, mai 2000, juin 2006, décembre 2018.

En conclusion : les obligations pourraient être prêtes pour un retour vers le futur

Le rendement des actifs à revenu fixe est très décevant pour les investisseurs depuis août 2020, mais nous pensons qu’ils devraient éviter d’extrapoler les difficultés des trois dernières années dans l’avenir. L’histoire montre que les titres à revenu fixe ont tendance à briller, surpassant les liquidités et les actions, après que les rendements et la politique monétaire ont atteint leur apogée. Même s’il est peu probable que la forte tendance de désinflation des trois dernières décennies se reproduise, nous pensons que la conjoncture cyclique est assez attrayante pour les investisseurs en titres à revenu fixe.

Avis juridique :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO.

Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées. Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal. MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

Les points de vue et opinions de l’auteur dans cette communication ne reflètent pas nécessairement ceux de BMO Gestion mondiale d’actifs. Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.