Commentaire

Le scénario haussier sous-évalué pour 2024

18 mars 2024

Sommaire :

Nous présentons six raisons pour lesquelles l’économie américaine peut continuer à afficher un rendement, et les actions rester soutenues. Il sera essentiel de surveiller l’évolution des attentes en matière de croissance et de réduction des taux.

Une forte peur d’une récession ou d’une reflation se maintient. Compte tenu de nos perspectives, il est préférable de prendre ces risques en compte en misant sur les actions plutôt que sur les titres à revenu fixe et les liquidités, et en privilégiant les actions américaines.

Nous entrevoyons des occasions tactiques dans les positions à duration longue, les sociétés qui versent des dividendes, comme les banques, les petites capitalisations, ainsi que l’or et le dollar américain à titre de couverture.

L’économie américaine et l’indice S&P 500 ont surpris positivement en 2023, et nous avons commencé l’année avec des signes encourageants indiquant que les facteurs favorables pourraient se maintenir pendant l’année. Nous présentons six raisons de rester optimistes en 2024, malgré les risques bien connus pesant sur les perspectives économiques et de marché. En effet, deux guerres et plusieurs élections importantes alimentent l’incertitude géopolitique, les taux d’inflation sont toujours élevés et les taux d’intérêt ont fortement progressé; pourtant l’économie américaine s’est montrée résiliente et la croissance mondiale montre des signes avant-coureurs de reprise. Même le Canada a obtenu de meilleurs résultats que prévu dernièrement, le marché du travail restant soutenu.

1. La crainte d’une récession aux États-Unis est encore trop élevée.

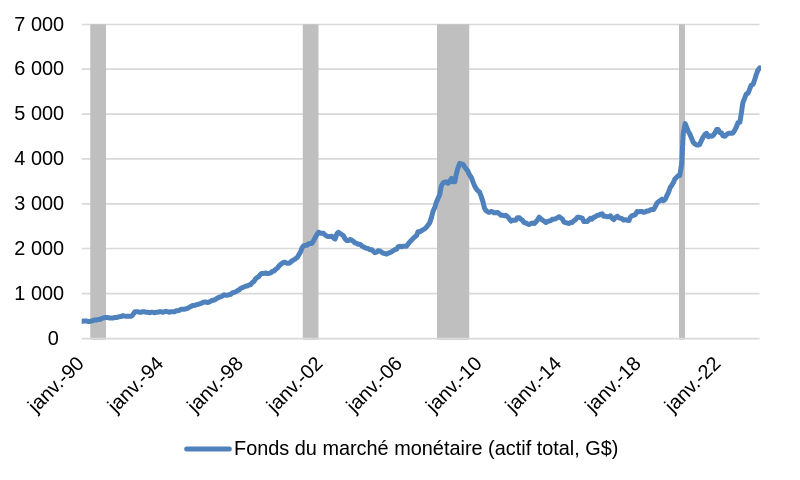

L’une des principales raisons pour lesquelles les actifs à risque se sont redressés en 2023 est que les attentes étaient trop pessimistes. Les attentes se sont améliorées par rapport à l’an dernier, mais on s’attend toujours à une faible croissance économique. La croissance du PIB réel des États-Unis attendue pour les premier et deuxième trimestres de 2024 reste inférieure à 2 %, malgré un quatrième trimestre plus vigoureux que prévu (3,3 %) et un premier trimestre en cours qui suit un rythme de 2 % à 3 %. Les probabilités de récession selon le consensus ont reculé depuis un an, mais elles restent élevées, à près de 40 % (source : Bloomberg, WSJ). Dans l’ensemble, au cours des six derniers trimestres, les attentes en matière de croissance aux États-Unis ont été trop faibles, et les modestes prévisions pour 2024 laissent entrevoir d’autres hausses de la croissance au cours des prochains trimestres. La crainte d’une récession chez les investisseurs peut expliquer pourquoi les liquidités restent sur la touche et n’ont pas encore été investies (voir la figure 1).

Figure 1 : La récession et les craintes d’inflation maintiennent les liquidités sur la touche

Sources : Bloomberg, BMO Gestion mondiale d’actifs, 29 février 2024

2. La surperformance aux États-Unis n’est pas temporaire.

Contrairement aux prévisions toujours pessimistes, nous nous attendons au maintien des rendements supérieurs des États-Unis (voir la figure 2). La résilience de la croissance aux États-Unis limite les risques de récession mondiale en soutenant la demande, en particulier au Canada, en Europe et en Chine, où la croissance reste plus faible, mais étroitement liée à l’activité aux États-Unis.

Les consommateurs américains affichent toujours les bilans les plus sains et sont les moins exposés aux taux d’intérêt élevés. Les mises à pied demeurent peu nombreuses. Les mesures de relance budgétaires continuent de soutenir les investissements des entreprises. Mais surtout, l’inflation a ralenti malgré la forte croissance et devrait ralentir davantage cette année, ce qui ouvre la voie à des réductions de taux. Le début des réductions protège les consommateurs et les entreprises les plus vulnérables, tout en apaisant les craintes de récession, ce qui soutient les dépenses en immobilisations et limite les mises à pied. À l’extérieur des États-Unis, certains signes indiquent également que la croissance atteint un creux du fait de l’amélioration des flux commerciaux et de la confiance des entreprises.

Figure 2 : Prévisions de croissance du PIB réel en 2024, soutenues par des mises à niveau aux États Unis

Sources : Bloomberg, BMO Gestion mondiale d’actifs, 29 février 2024

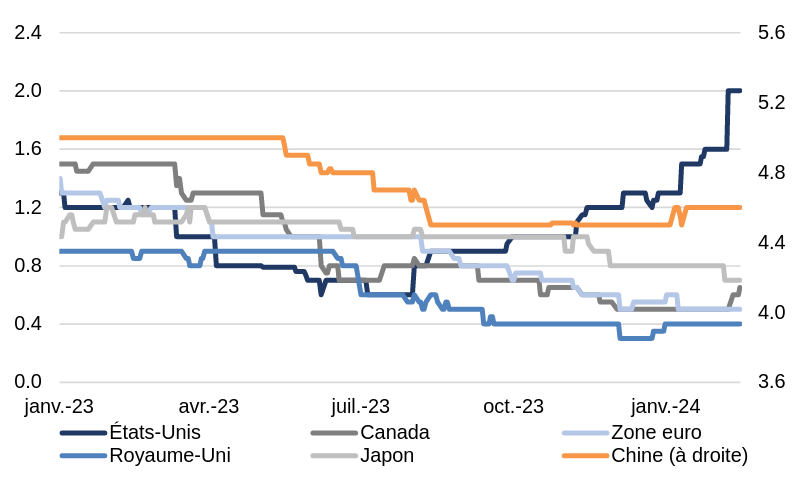

3. Les tendances en matière de désinflation devraient se poursuivre.

L’inflation n’est pas repartie à la hausse malgré un marché de l’emploi tendu, la forte croissance et les mesures de relance budgétaires soutenues aux États-Unis. L’inflation des biens s’est normalisée, tandis que celle des services se maintient, tout en tendant aussi à baisser, probablement à cause du coût des logements cette année. Les chaînes d’approvisionnement ont joué un rôle important, mais les hausses de taux ont aussi soutenu la demande et maintenu les attentes inflationnistes stables. La crainte d’une deuxième vague d’inflation est exagérée compte tenu de l’offre et de la demande actuelles et de la politique monétaire toujours restrictive. Les années 1970 offrent une piètre comparaison, mais en tout cas, elles nous enseignent que la reflation a besoin d’un choc important sur les produits de base? C’est ce que nous surveillons le plus. Nous notons également que, contrairement à une inflation alimentée par les produits de base, l’inflation du secteur des services correspond à un contexte économique favorable et une hausse des revenus et des bénéfices.

4. N’ayez pas peur des sommets record de l’indice S&P 500, compte tenu des données fondamentales actuelles.

L’indice S&P 500 a atteint un nouveau record le 19 janvier 2024 et a atteint plus de 10 sommets records depuis. Si l’on examine les rendements depuis 1950, après avoir enregistré de nouveaux sommets, l’indice S&P 500 est positif plus de 60 % (source : Bloomberg Terminal, calculs de l’auteur, 29 février 2024) du temps sur 6 et 12 mois.

De plus, les actions sont un actif productif à la mode lié à la croissance économique; par conséquent, les investisseurs à long terme peuvent difficilement sous-pondérer, surtout lorsque les récessions ne se matérialisent pas. Dans le cycle actuel, les paramètres fondamentaux qui sous-tendent les récents rendements des actions américaines sont la fin des hausses de taux, le début potentiel des réductions préventives, la baisse de l’inflation, des prévisions de croissance accrue, une amplitude importante et de solides bénéfices.

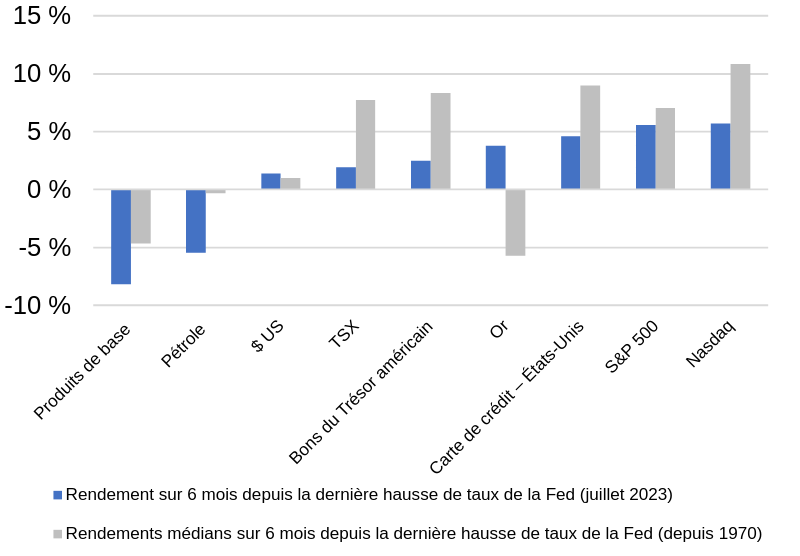

La fin des cycles de hausse des taux par la Fed témoigne généralement d’une remontée des actions (voir la figure 3). Depuis 1970, l’indice S&P 500 a inscrit un rendement de 7 % dans les six premiers mois qui ont suivi la dernière hausse. Depuis la dernière hausse de taux de la Fed en juillet, l’indice S&P 500 a inscrit un rendement de 6 % en janvier, ce qui est légèrement inférieur à la médiane des cycles précédents. Le rendement de l’ensemble des actifs a été semblable, et celui des titres à revenu fixe a aussi été positif.

Figure 3 : Les actions se redressent habituellement après la fin des hausses de taux de la Fed

Sources : Bloomberg et BMO Gestion mondiale d’actifs. 31 janvier 2024

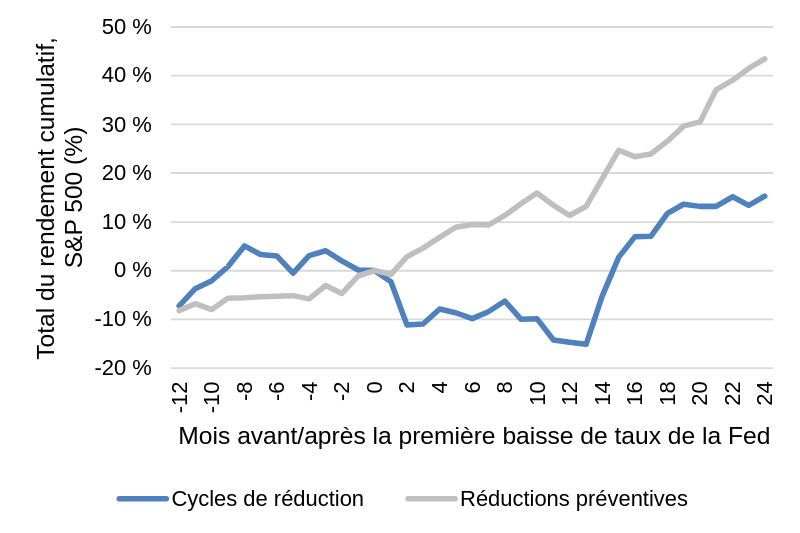

5. Les réductions préventives de la Fed favorisent le rendement des actions.

La Fed commence habituellement à réduire les taux dans les 12 mois suivant la dernière hausse. Les réductions préventives (ou un nombre limité de réductions de taux motivées par la normalisation ou une crainte liée à la croissance plutôt que par une récession) génèrent des rendements boursiers positifs dans les deux premières années suivant la première réduction de taux (voir la figure 4). Sans surprise, les cycles de baisse (ou les réductions importantes en réponse à une récession) ne dégagent généralement pas de rendements positifs, mais les actions retrouvent un équilibre significatif après un an. En général, moins les réductions de taux sont importantes, plus les rendements boursiers sont solides.

C’est important, parce que nous entrevoyons des réductions préventives plus importantes cette année dans un contexte de croissance résiliente et de baisse de l’inflation – un contexte qui non seulement est positif pour les prévisions de bénéfices, mais qui protège aussi les valorisations boursières, qui sont sensibles aux chocs inflationnistes.

Figure 4 : Les réductions préventives favorisent les actions

Sources : Bloomberg, BMO Gestion mondiale d’actifs, 29 février 2024.

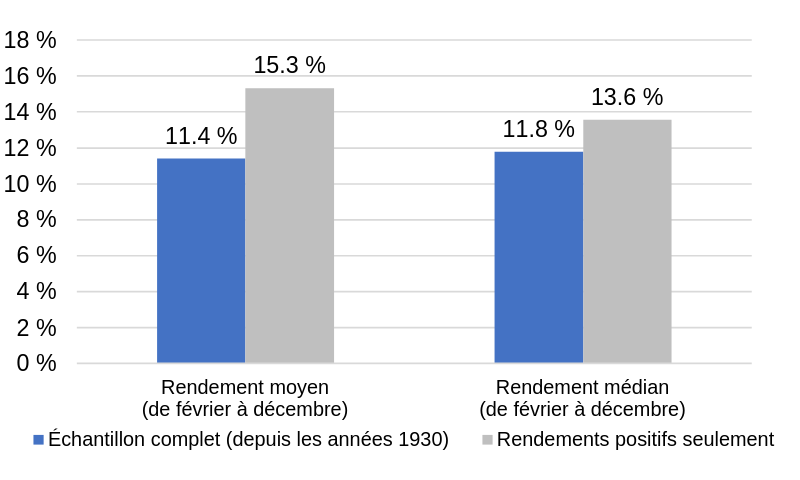

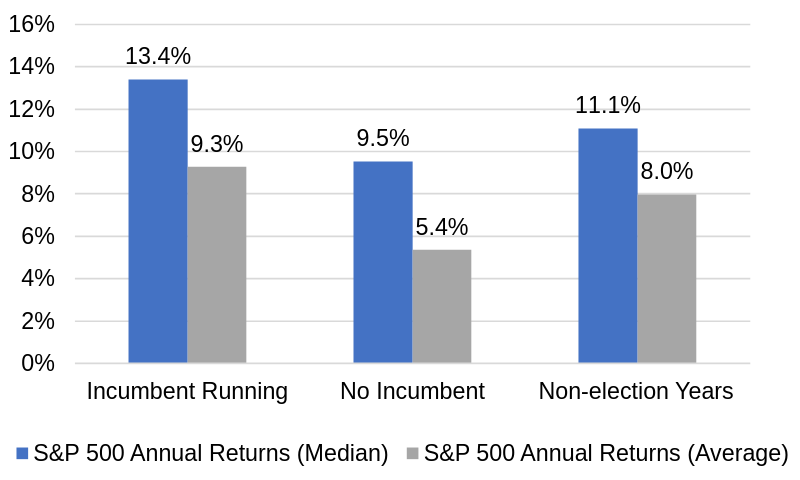

6. Les facteurs saisonniers et les élections aux États-Unis favorisent une année positive.

Lorsque les rendements de l’indice S&P 500 sont positifs en janvier, ils le sont pour le reste de l’année plus de 80 % du temps depuis les années 1930, avec un taux de rendement moyen de 11 % (voir la figure 5).

Les rendements pendant les années d’élection présidentielle sont semblables à ceux des années sans élection, mais ils sont plus élevés lorsqu’un président sortant fait campagne (voir la figure 6). En 2024, l’élection aux États-Unis devrait être une course entre deux anciens présidents (Trump et Biden). Nous remarquons que les antécédents des deux candidats se sont avérés positifs pour les marchés boursiers à court terme après leur élection.

Figure 5 : Rendement annuel de l’indice S&P 500 lorsque les rendements de janvier sont positifs

Sources : Bloomberg, BMO Gestion mondiale d’actifs, 29 février 2024.

Figure 6 : Rendements plus élevés pendant les années où le président en poste se représente

Sources : Bloomberg, BMO Gestion mondiale d’actifs, 29 février 2024.

Sommaire : Surmonter la muraille d’inquiétudes

Les six points ci-dessus soutiennent les actifs à risque, et nous pensons que ces forces pourraient se maintenir malgré une peur très présente. Les perspectives économiques américaines résilientes pourraient encore soutenir le rendement supérieur des actions par rapport aux titres à revenu fixe et aux liquidités, et continuer de favoriser les actions américaines. Nous entrevoyons des occasions tactiques de duration longue1 et une rotation potentielle en faveur des sociétés qui versent des dividendes, des banques et des sociétés a petites capitalisations, c’est-à-dire les actions les plus sensibles à la peur d’une récession et au risque de taux. L’or et le dollar américain sont des couvertures idéales. Les deux dégagent des rendements supérieurs en période de récession et de reflation, mais peuvent aussi inscrire des rendements supérieurs dans notre scénario plus optimiste.

Perspectives

Notes

1Duration : Une mesure de la sensibilité du cours d’un placement à revenu fixe en réaction à un changement qui survient dans les taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

Avis juridiques :

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Le présent article peut contenir des liens vers d’autres sites dont BMO Gestion mondiale d’actifs n’est pas le propriétaire ni l’exploitant. De plus, les liens vers les sites que BMO Gestion mondiale d’actifs possède ou exploite peuvent être publiés sur les sites Web de tiers sur lesquels nous publions des annonces, ou dans des cas que nous n’avons pas approuvés. Les liens vers d’autres sites Web ou les références à des produits, services ou publications autres que ceux de BMO Gestion mondiale d’actifs contenus dans cette page Web ne sous-entendent pas l’approbation de ces sites Web, produits, services ou publications par BMO Gestion mondiale d’actifs. Nous ne gérons pas les pratiques en matière de marketing numérique et de témoins des tiers, et nous n’en sommes pas responsables. Les sites Web accessibles au moyen de liens ont leurs propres politiques de confidentialité, avis juridiques et modalités d’utilisation que nous vous recommandons de lire attentivement.

Nous ne révisons pas et n’approuvons pas le contenu tiré du site Web d’un tiers ou les liens menant vers le site Web d’un tiers. L’utilisation de sites Web externes ou de contenu de tiers est à vos risques et périls. Par conséquent, nous déclinons toute responsabilité à leur égard.

Les placements dans les fonds d’investissement peuvent tous comporter des frais de courtage, des frais de gestion et des dépenses (le cas échéant). Les placements dans certaines séries de titres de fonds d’investissement peuvent être assortis de commissions de suivi. Veuillez lire l’aperçu du fonds, l’aperçu du FNB ou le prospectus du fonds d’investissement pertinent avant d’investir. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Pour connaître les risques liés à un placement dans les fonds d’investissement BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. La série FNB des fonds d’investissement BMO s’échange comme des actions, peut se négocier à escompte à sa valeur liquidative et sa valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds d’investissement BMO sont gérés par BMO Investissements Inc., une société de gestion de fonds d’investissement et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.