La période de vote par procuration 20231 en bref

Monde

55 132

17,5 %

États-Unis

18 000

18%

67%

Canada

6 253

19%

52%

Une saison en demi-teinte

Critères de vote pour 2023

Figure 1 : Assemblées auxquelles nous avons voté, par marché. Source : BMO Gestion mondiale d’actifs, au 30 juin 2023.

La saison 2023 en bref

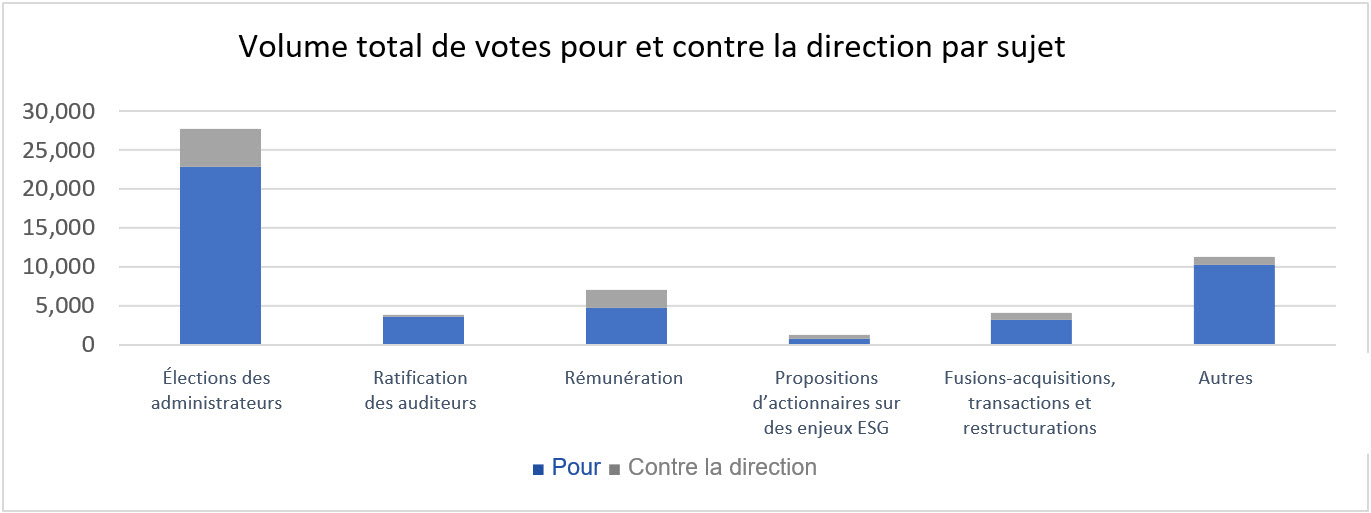

Figure 2 : Volume mondial de votes pour et contre la direction par sujet. Source : BMO Gestion mondiale d’actifs, au 23 juin 2023.

Votes sur les propositions des directions

Principaux thèmes et préoccupations nous ayant amenés à voter contre

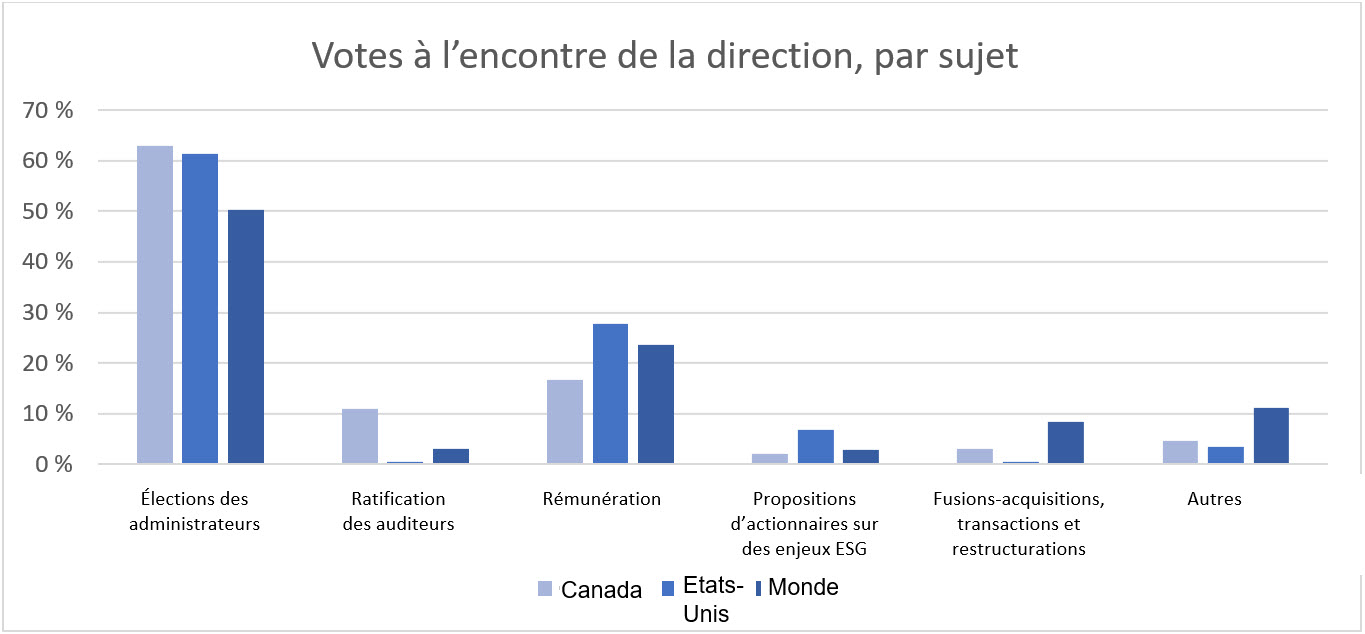

Figure 3 : Votes à l’encontre de la direction au Canada, aux États-Unis et à l’échelle mondiale, par sujet. Source : BMO Gestion mondiale d’actifs, au 30 juin 2023.

Votes contre des administrateurs pour des questions liées au climat, à la déforestation et aux droits de la personne

Lorsque les pratiques environnementales ou sociales d’une entreprise posent problème, surtout si la société œuvre dans des secteurs ou des pays à risque, nous pouvons voter contre les administrateurs responsables de la gestion des risques ESG. Notre partenaire de vote reo© recense chaque année les sociétés qui accusent du retard dans les domaines des changements climatiques, de la biodiversité, du travail forcé et des droits de la personne, en s’appuyant à la fois sur des fournisseurs de données ESG et sur des données de référence publiées par certaines sources comme le Carbon Disclosure Project (CDP).

Amélioration de la diversité au sein des conseils d’administration au Canada

En 2022, nous avions revu à la hausse nos attentes en matière de diversité des conseils d’administration au Canada, en portant à au moins 30 % le pourcentage de femmes attendu au conseil d’administration des sociétés de l’indice S&P/TSX (contre 25 % précédemment), conformément à notre engagement à titre de membre du 30% Club Investor Group Canada. Par ailleurs, en vertu d’une nouvelle directive de vote, nous retirons désormais notre appui aux présidents des comités de mise en candidature si nous observons un manque de diversité ethnique, à moins que le conseil d’administration n’ait présenté des plans, des objectifs et des échéanciers concrets pour remédier à la situation. Cette orientation va dans le sens de notre soutien à la Déclaration des investisseurs canadiens sur la diversité et l’inclusion. Pour en savoir plus sur la façon dont nous avons voté en 2022, cliquez ici.

Nous sommes conscients que l’évaluation de l’identité des administrateurs peut être un sujet sensible, mais nous encourageons les conseils d’administration à déclarer le nombre ou le pourcentage d’administrateurs issus de minorités ethniques et d’autres types de minorités issus de la diversité et de groupes sous-représentés, selon un processus d’autodéclaration volontaire. Nous avons entrepris des démarches auprès des autorités de réglementation canadiennes en faveur de la mise en place d’une obligation de déclaration du nombre d’administrateurs issus de la diversité qui aille au-delà du genre et qui utilise des catégories pertinentes, conformes aux lois sur les droits de la personne. Une telle obligation permettrait d’établir des comparaisons entre les entreprises, ainsi que la Loi canadienne sur les sociétés par actions (LCSA) l’exige déjà.

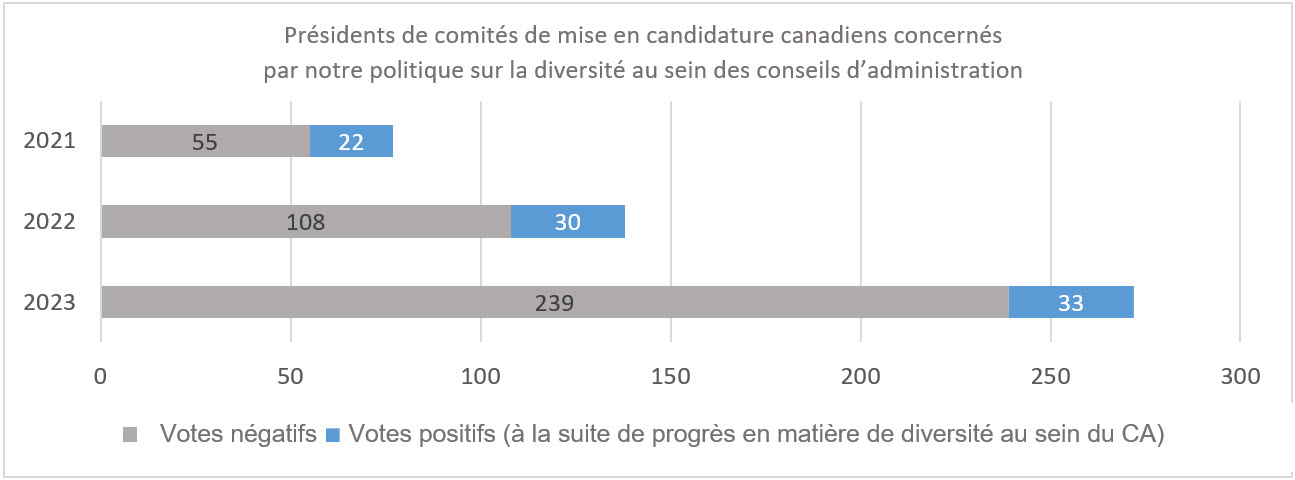

En 2023, nous avons encore resserré nos critères de diversité des conseils d’administration, puisque nous exigeons déformais que toutes les sociétés canadiennes cotées à la Bourse de Toronto, et plus seulement celles de l’indice S&P/TSX, comptent au moins 30 % d’administratrices. En raison de ce changement de ligne directrice, nos votes à l’encontre des présidents de comités de mise en candidature ont plus que doublé.

Présidents de comités de mise en candidature canadiens concernés par notre politique sur la diversité au sein des conseils d’administration

Au cours de la période de vote par procuration 2023, nous avons retiré notre soutien à 239 présidents de comités de mise en candidature au Canada pour des questions de diversité, contre 108 en 2022. Nous avons toutefois également apporté notre soutien à 33 des 108 présidents de comités de mise en candidature contre lesquels nous avions voté l’an dernier, en raison des progrès réalisés depuis par leur conseil d’administration en matière de diversité. C’est trois de plus que les 30 administrateurs auxquels nous avions accordé notre vote à la suite des progrès réalisés en 2022. Pour évaluer les progrès réalisés en matière de diversité au sein des conseils d’administration, nous regardons s’il y a eu des signes positifs, comme l’embauche d’un candidat issu de la diversité au cours de l’année à l’étude, ou si le conseil d’administration a atteint notre cible de 30 % de diversité de genre et compte un membre issu d’un groupe ethnique différent. Nous nous présenterons une étude de cas plus bas.

Même si les progrès sont encore lents, nous constatons avec plaisir que, dans l’ensemble, le nombre de femmes et d’administrateurs issus des minorités ethniques a sensiblement augmenté cette année.

Études de cas

Diversité au sein du conseil d’administration de Stantec Inc. – En 2022, nous avions refusé notre soutien au président du comité de mise en candidature de Stantec en raison du manque de diversité ethnique du conseil d’administration. La société comptait certes 33 % d’administratrices et avait réalisé d’importants progrès en matière de diversité au sein de la direction, mais elle n’avait ni cible ni échéancier concrets pour améliorer sa diversité au-delà du genre. En 2023, en revanche, la société a nommé deux femmes issues de minorités ethniques à son conseil d’administration, qui affiche désormais une diversité de genre de 50 % et une diversité ethnique de 20 %. Nous avons ainsi été en mesure d’apporter notre soutien au président du comité de mise en candidature cette année.

Vote consultatif sur la rémunération à Agnico Eagle – Nous avons voté négativement lors du vote consultatif sur la rémunération des dirigeants (Say on Pay) d’Agnico Eagle Mines en raison de pratiques de rémunération problématiques, dont des primes en espèces élevées versées au président et chef de la direction sans paramètres ni conditions prédéterminés et une augmentation de 60 % du coût total de la rémunération de l’ensemble des membres de la haute direction. La rémunération totale de l’ancien chef de la direction et actuel président exécutif a totalisé plus de 20 millions de dollars canadiens, soit un montant largement supérieur aux rémunérations versées par les autres sociétés du secteur des mines et métaux. Bien que la société ait indiqué que ces montants s’expliquaient par la réussite de la fusion avec Kirkland Lake Gold et qu’elle se soit engagée à ne plus accorder de primes exceptionnelles, la résolution sur la rémunération a été rejetée pour la deuxième année d’affilée, près de 75 % des actionnaires ayant voté contre. Dans la mesure où la nomination du président du comité de rémunération a été retirée de l’ordre du jour juste avant l’assemblée générale annuelle, nous ne disposons pas de résultats pour cette nomination. C’est la deuxième fois seulement dans l’histoire du Canada qu’une entreprise perd deux fois de suite un vote consultatif sur la rémunération.

Scission des activités de charbon de Teck Resources – Teck Resources avait demandé à ses actionnaires de l’autoriser à scinder l’entreprise en deux entités indépendantes, soit un producteur de métaux de transition énergétique (EVR) et un producteur de charbon sidérurgique. Nous avons évalué la proposition de scission des activités de production de charbon de Teck au regard 1) de sa capacité à libérer de la valeur actionnariale et 2) de son intérêt global sur le plan climatique. Nous avons analysé les effets positifs et négatifs potentiels de l’opération et en avons conclu que la scission des actifs de charbon métallurgique permettrait en effet de libérer de la valeur et aurait des répercussions climatiques positives en permettant à Teck d’investir et de se renforcer dans le secteur du cuivre, ressource essentielle au succès de la transition énergétique. La cession éventuelle des actifs liés au charbon métallurgique (utilisé pour fabriquer l’acier) ne nous semblait pas poser de problème, dans la mesure où plusieurs grands émetteurs publics avaient manifesté leur intérêt. Alors que la production de charbon thermique sera progressivement éliminée pour atteindre les objectifs climatiques de l’Accord de Paris, il n’existe pas encore de solutions de rechange réellement viables au charbon métallurgique pour produire de l’acier. L’opération aurait par ailleurs permis aux actionnaires de conserver ou de vendre leurs actions d’EVR une fois la scission réalisée. Teck a toutefois retiré la proposition de scission de l’ordre du jour la journée même de l’assemblée générale annuelle, au motif que, bien que « la scission reste le meilleur moyen de maximiser la valeur, la société entend adopter une stratégie de partition plus simple et plus directe ».5

Vote sur les propositions d’actionnaires (ESG)

Tendances de la saison 2023

Critères de vote relatifs aux propositions d’actionnaires sur les enjeux ESG

- La proposition d’actionnaire vise-t-elle à corriger un enjeu ESG important pour l’entreprise ou un risque systémique pour son secteur d’activité?

- La proposition d’actionnaire s’inscrit-elle dans les aspects de la lutte contre les changements climatiques, de l’égalité sociale et de la bonne gouvernance priorisés par BMO Gestion mondiale d’actifs?

- Comment l’entreprise se compare-t-elle à ses concurrents?

- Comment avons-nous voté sur des propositions similaires dans ces mêmes secteurs ou marchés ou dans d’autres?

- La demande des actionnaires peut-elle être raisonnablement mise en œuvre?

Qu’entend-on par abstention? Dans certains cas, même si nous sommes d’accord avec l’intention de la proposition, il peut arriver que nous la jugions trop directive ou difficile à mettre en œuvre et que nous options pour « l’abstention ». L’abstention porte sur le sujet, pas sur le vote lui-même (notre vote sera quand même comptabilisé). Notre texte sur la justification du vote explique pourquoi nous avons choisi de nous abstenir. C’est notre façon d’apporter un peu de nuance dans un résultat de scrutin par nature essentiellement binaire.

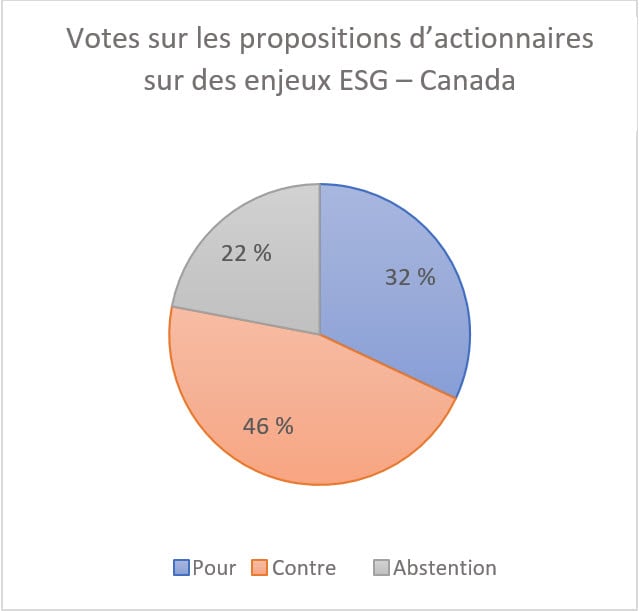

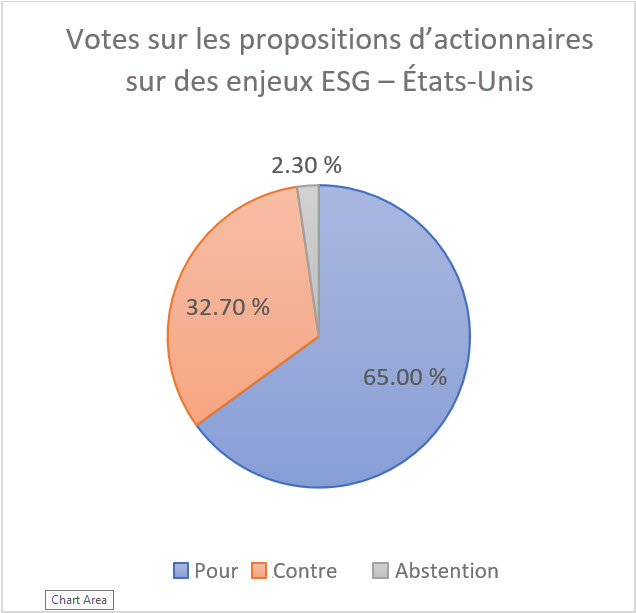

Comment nous avons voté sur les propositions d’actionnaires liées aux enjeux ESG au Canada et aux États-Unis

Figures 5 et 6 : Pourcentage des votes pour, contre et des abstentions sur les propositions d’actionnaires portant sur des enjeux ESG au Canada et aux États-Unis. Source : BMO Gestion mondiale d’actifs, au 30 juin 2023.

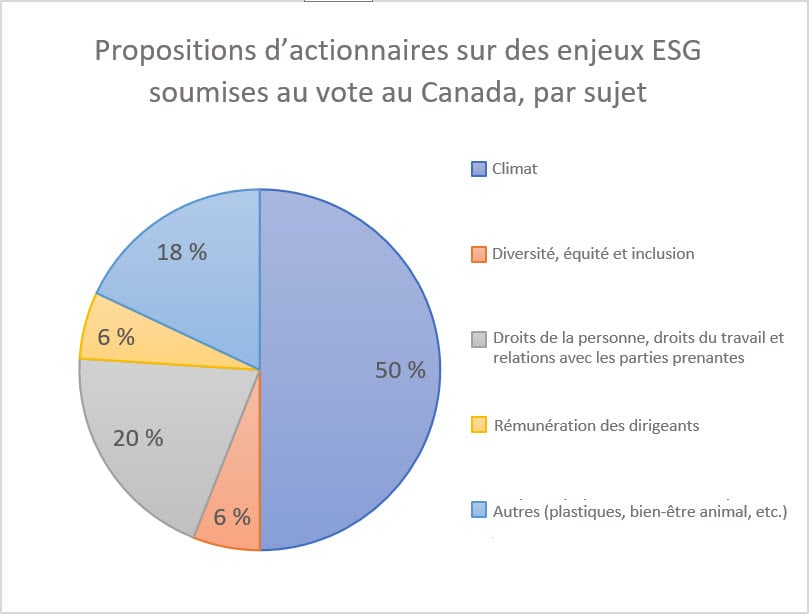

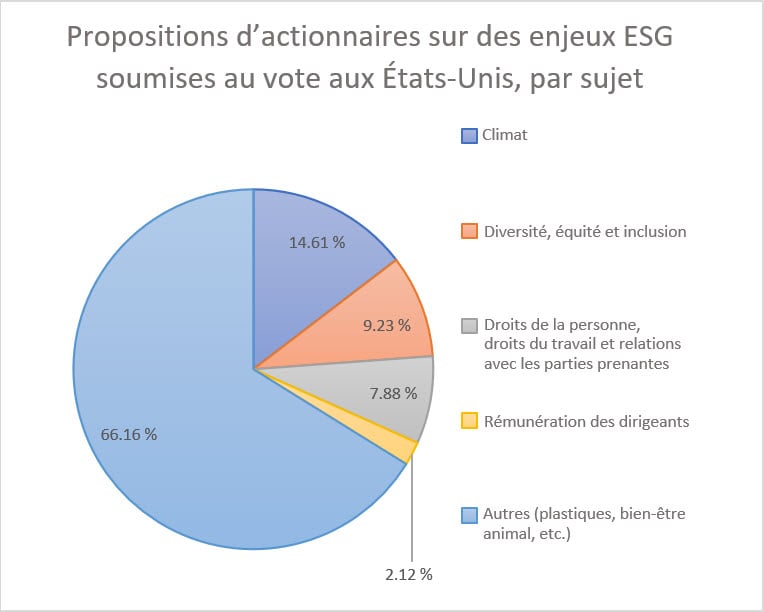

Figures 7 et 8 : Propositions d’actionnaires sur des enjeux ESG soumises au vote respectivement au Canada et aux États-Unis, par sujet. Source : BMO Gestion mondiale d’actifs, au 30 juin 2023.

Études de cas

Vote en faveur d’un plan de restructuration du capital conforme au principe « une action, un vote » – Nous avons donné notre appui à une proposition d’actionnaire présentée à l’assemblée générale d’Alphabet Inc., qui demandait au conseil d’administration de prendre des mesures pour restructurer les actions en circulation de l’entreprise de manière à ce que chaque action donne droit à un vote, et ce dans un délai fixé par le conseil d’administration. En raison des multiples catégories d’actions de la société, ses deux cofondateurs disposent de plus de la moitié des droits de vote, alors qu’ils ne possèdent que 12 % des actions. Il existe donc un risque que les intérêts des « actionnaires publics » soient subordonnés à ceux des cofondateurs de l’entreprise, ce qui pourrait pénaliser les actionnaires non affiliés. Tous les ans depuis 2012, des propositions d’actionnaires appellent au retrait des actions à droit de vote multiple, ce qui témoigne des inquiétudes des actionnaires en la matière. Cette année, la proposition a reçu l’appui d’un peu plus de 30 % des actionnaires, ce qui est conforme aux résultats des dernières années; par comparaison, la première proposition de ce type avait, en 2012, recueilli 17,7 % de votes favorables. Le principe « une action, un vote » est essentiel à une saine gouvernance et, tel qu’indiqué dans nos Lignes directrices en matière de gouvernance, nous privilégions une structure d’actions qui donne à toutes les actions des droits de vote égaux et nous encourageons les entreprises à prendre des mesures pour éliminer les structures comportant des droits de vote différents.

Droits reproductifs et santé maternelle : Meta Platforms, Inc. et Eli Lilly and Co. – En juin 2022, la Cour suprême des États-Unis a invalidé un arrêt qui protégeait le droit à l’avortement depuis près de 50 ans. Les effets de ce verdict se font sentir jusque dans le milieu du militantisme actionnarial : on recense en effet plus d’une vingtaine de propositions d’actionnaires visant à protéger le droit d’accès à l’avortement et aux services de santé maternelle. Nous avons voté en faveur d’une de ces propositions qui demandait à Meta Platforms Inc. d’évaluer la possibilité de mieux protéger la vie privée de ses clients et d’assurer un meilleur contrôle sur les données personnelles et sensibles des utilisateurs de Meta afin de réduire le nombre de requêtes policières en lien avec les avortements. En 2022, sur présentation d’un mandat, Meta avait permis à la police de consulter les messages Facebook d’une mère soupçonnée d’avoir aidé sa fille à mettre fin à sa grossesse. L’entreprise est certes légalement tenue de se plier aux demandes d’informations légitimes, mais elle peut en faire plus pour protéger la vie privée de ses utilisateurs. La proposition a obtenu 10 % d’appuis lors du vote préliminaire. À l’inverse, une proposition d’actionnaire demandait à Eli Lilly and Company de préparer un rapport sur les risques liés à son opposition à la réglementation limitant l’avortement et d’expliquer ce qu’elle comptait faire pour atténuer ces risques. La proposition faisait notamment état d’un cas dans lequel l’entreprise, opposée à une loi de l’Indiana qui limitait l’accès à l’avortement, avait élargi le régime d’assurance maladie de ses employés pour couvrir les frais de déplacement engagés dans le but de procéder à un avortement. Nous avons voté contre cette proposition, qui a recueilli 1,8 % d’appuis.

Clauses de parachute doré – Nous avons voté en faveur de 31 propositions d’actionnaires de sociétés américaines qui demandaient au conseil d’administration de resserrer les clauses de parachute doré. Il s’agit d’ententes qui fixent à l’avance le montant maximal de l’indemnité de départ qui pourra être versée à un dirigeant dans le cas où il perdrait son poste à la suite d’une fusion ou pour toute autre raison sans motif valable de congédiement. Nous considérons que ces indemnités ne devraient pas dépasser deux ans de salaire et que, pour aller au-delà, il conviendrait d’obtenir l’accord des actionnaires pour veiller à ne pas nuire aux intérêts de ces derniers. Les clauses de parachute doré font partie des éléments dont nous tenons compte dans notre analyse des structures de rémunération des dirigeants et nous pourrons être amenés à voter contre une résolution sur la rémunération si elles ne répondent pas à nos attentes. Parmi les propositions d’actionnaires que nous avons appuyées, certaines concernaient des sociétés du secteur de la santé : elles s’inquiétaient que la rémunération de leurs chefs de la direction augmente alors que les litiges et les règlements liés à la crise des opioïdes s’étaient soldés par une perte financière en 2020 et dénonçaient le fait que la rémunération des dirigeants n’ait pas été ajustée en conséquence et que ces derniers aient reçu des montants auxquels ils n’auraient autrement pas eu droit. Compte tenu des répercussions qu’a la crise des opioïdes sur la société dans son ensemble en Amérique du Nord et parce que la rémunération des dirigeants devrait, par principe, être proportionnelle aux résultats réels, cette structure de rémunération ne nous paraît pas prudente.

Perspectives

1 La période de vote par procuration 2023 s’étend du 1er janvier au 30 juin 2023

3 Ibidem

4 Nos Lignes directrices en matière de gouvernance sont disponibles à l’adresse https://www.bmogam.com/uploads/2023/05/05cac40e8085efdfa355c64fc472b258/corporate_governance_guidelines_fr.pdf

6 https://www.kiplinger.com/investing/netflix-shareholders-reject-proposed-executive-pay-package

7 https://www.nasdaq.com/articles/proxy-season-update-for-2023%3A-what-shareholders-are-saying

8 Circulaire de sollicitation de procurations 2023, Netflix, Inc.

9 https://corpgov.law.harvard.edu/2023/06/01/2023-proxy-season-more-proposals-lower-support/

10 ISS, 2023 Canada Proxy Season Preview, avril 2023

11 https://www.nasdaq.com/articles/proxy-season-update-for-2023%3A-what-shareholders-are-saying

14 https://www.proxypreview.org/2023/report

15 ISS, 2023 Canada Proxy Season Preview, avril 2023

16 https://www.cenovus.com/Sustainability/Environment/Climate-and-GHG-emissions

17 https://www.cenovus.com/News-and-Stories/News-releases/2021/2244215

18 https://share.ca/wp-content/uploads/2022/09/SHARE_Lever-le-voile-2022-FR.pdf

19 https://lobbymap.org/company/Cenovus-Energy

20 https://services.google.com/fh/files/blogs/bsr-google-cr-api-hria-executive-summary.pdf

21 https://abc.xyz/investor/static/pdf/2021_alphabet_annual_report.pdf?cache=3a96f54

22 https://ec.europa.eu/commission/presscorner/detail/fr/ip_22_6423; https://www.europarl.europa.eu/news/fr/press-room/20220412IPR27111/dsa-accord-sur-un-environnement-en-ligne-sur-et-transparent

23 https://undocs.org/fr/A/RES/61/295

24 https://www.canlii.org/fr/ca/legis/lois/lc-2021-c-14/derniere/lc-2021-c-14.html

25 https://www.pewtrusts.org/-/media/assets/2020/07/breakingtheplasticwave_report.pdf

26 https://www.packworld.com/news/sustainability/article/22419036/four-states-enact-packaging-epr-laws

27 https://www.unep.org/about-un-environment/inc-plastic-pollution

30 Circulaire de sollicitation de procurations, Restaurant Brands International, Inc., 2023

31 https://www.theguardian.com/business/2022/jul/04/new-york-starbucks-closed-union-drive

32 https://www.nytimes.com/2022/08/25/business/economy/starbucks-union-howard-schultz-nlrb.html

Divulgations :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives.

Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités. Certains des produits et services offerts sous le nom BMO Gestion mondiale d’actifs sont conçus spécifiquement pour différentes catégories d’investisseurs au Canada et peuvent ne pas être accessibles à tous les investisseurs. Les produits et les services ne sont offerts qu’aux investisseurs au Canada, conformément aux lois et règlements applicables.

MD/MC Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.